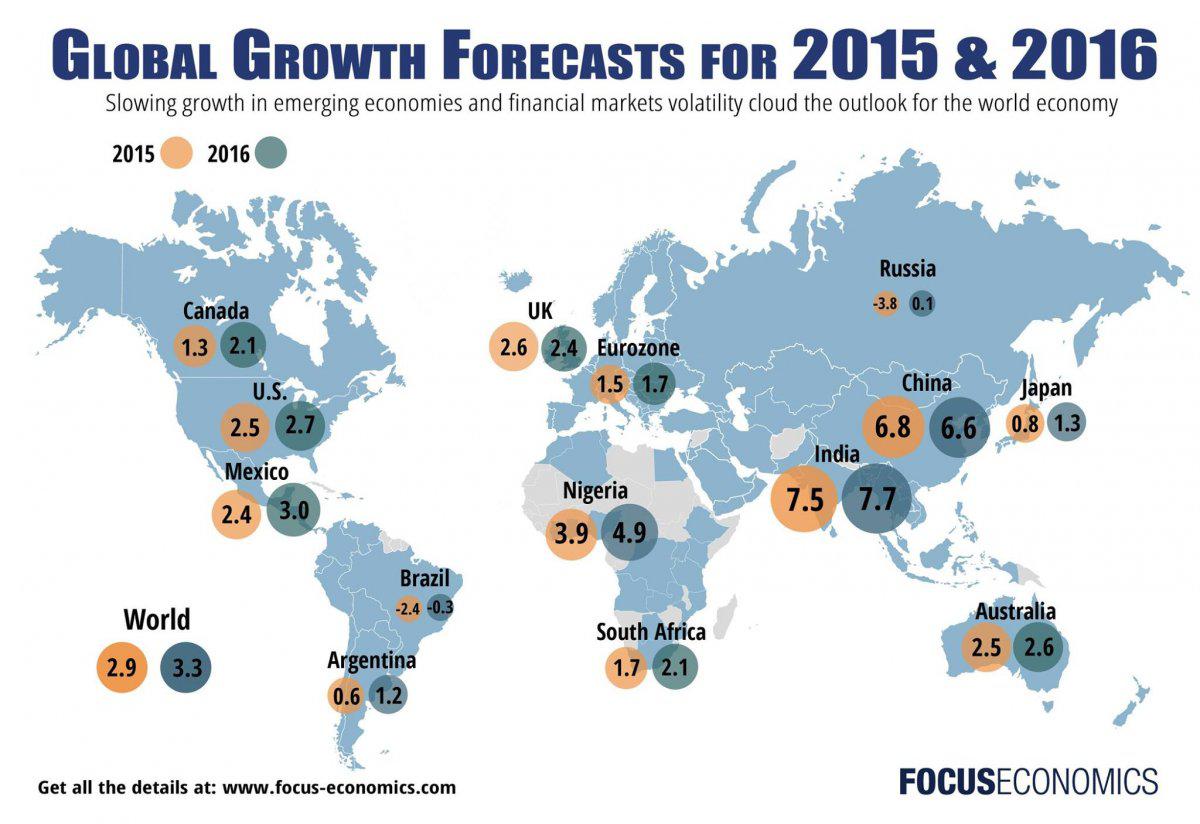

Neft qiymətlərinin daha da aşağı düşməsi, Çində iqtisadi durğunluğun artması, Braziliyanın iqtisadi tənəzzül riski ilə üzləşməsi ilə qlobal iqtisadiyyatın vəziyyəti daha da gərginləşir.

İqtisadi proqnozlaşdırma heç də asan iş deyil. Dünya maliyyə böhranından götürülmüş bir dərs varsa, o da ən müasir modellərlə təchiz olunmuş şəxslərin belə bəzən təəccübləndirici dərəcədə yanlış proqnozlar verə biləcəkləridir.

Buna görə də həm təvazökar, həm də narahat bir şəkildə ötən həftə verdiyim vədi yerinə yetirib 2016-cı il üçün proqnozlar verməyə çalışacağam. Bütün səmimiyyətimlə onu deyə bilərəm ki, heç kim gələcəkdə nələr olacağını bilmir və bunun əksini söyləyən də yalan deyirlər.

Məşhur araşdırmaçı Larri Elliot The Guardian-da dərc etdirdiyi "2016 will be a year of living dangerously for the global economy" məqaləsində bildirir ki, baş verə biləcəklərlə bağlı düşüncələri belədir: sürətlə yüksələn aktiv qiymətləri üzərində qurulan bərpa, qazancların zəif artımı və artan şəxsi borclar yeni bir maliyyə böhranına aparır - ancaq bu, hələ növbəti 12 ay ərzində baş tutmayacaq. Əksinə, 2016-cı ildə çatlaqların üstü örtüləcək və köhnə problemlər yenidən üzə çıxana qədər bir qədər vaxt keçəcək.

Bəs səbəb nədir? Ötən ay ən çox danışılan məsələ ən son 2004-cü ildə müşahidə olunmuş səviyyəyə qayıdan neft qiymətlərinin kəskin şəkildə düşməsi oldu. Bunun qlobal iqtisadiyyat üçün iki faydalı təsiri var. Bu, həm enerjidən istifadə edən ev təsərrüfatı və bizneslə məşğul olanlar üçün əlavə alıcılıq qabiliyyəti təmin edir, həm də inflyasiyanı aşağı səviyyədə saxlayır.

Neft qiymətlərinin düşməsi və buna cavab olaraq, xərclərin artması arasında həmişə müəyyən gecikmə olur. Bunun bir səbəbi isə odur ki, insanlar aşağı qiymətlərin davam edəcəyindən əmin olmaq istəyirlər. Bununla belə, 2014-cü ilin avqustunda 115 dollarla zirvəyə çatan xam neft qiymətlərinin kəskin şəkildə azalmağa başlamasının üstündən 16 ay keçib və qiymətlər indiki səviyyədən də aşağı düşə bilər. Neft karteli OPEC-in istehsalı azaltmaqla bağlı razılıq verməməsi ilə gələn ilin ilk aylarında qiymətlərin bir barrel üçün 30 dollardan da aşağı düşməsi ehtimalı olduqca yüksəkdir.

Bunun təsiri inflyasiyanın dünyanın əsas mərkəzi banklarının gözlədiyindən də aşağı səviyyədə saxlanılması olacaq. ABŞ Federal Ehtiyat Sistemi, İngiltərə Bankı və Avropa Mərkəzi Bankı neft və digər əmtəə qiymətlərinin artıb-azalmasını nəzərdən keçirdiklərini və faiz dərəcələri ilə bağlı qərarları baza inflyasiyaya təsir göstərən amillər əsasında verdiklərini iddia edirlər. Baza inflyasiyada isə enerji və ərzaq qiymətləri nəzərə alınmır.

Ancaq hər hansı səbəbdən, inflyasiya səviyyəsi rəsmi proqnozlara uyğun gəlmədikdə faiz dərəcələrini qaldırmaq daha çətin olur. Daha önəmlisi isə, neftin ucuzlaşması nəticəsində inflyasiya səviyyəsinin düşməsi əmək haqqı səviyyəsinə də təsir göstərir. Böhrandan əvvəlki illərdə, Britaniyada inflyasiyanın, müntəzəm olaraq, hökumətin hədəf seçdiyi 2 faiz səviyyəsində olduğu dövrdə əmək haqqı 4 faiz artırılırdı. İndi isə inflyasiya sıfırda olduğuna görə, əmək haqqının 2 faizdən çox artırılması üçün heç bir səbəb görülmür.

Beləliklə, gələn il üçün birinci proqnoz odur ki, həm inflyasiya, həm də faiz dərəcələri hal-hazırda gözlənildiyindən daha uzun müddət aşağı səviyyədə qalacaq. Bu ayın əvvəli, demək olar, on il içində ilk dəfə faiz dərəcələrini qaldıran Federal Ehtiyat Sistemi növbəti addımında son dərəcə ehtiyatlı davranacaq. İngiltərə Bankı birinci cəhdini təxirə salacaq. Aşağı faizlə alınan pul həm borcları artıracaq, həm də bir müddət artımı gücləndirəcək.

2016-cı ilin növbəti mövzusu Çin olacaq. Belə ki, burada əsas məsələ artım sürətinin azalıb-azalmayacağı yox, nə qədər azalacağıdır. Dünyanın ikinci ən böyük iqtisadiyyatına sahib olan ölkənin vəziyyəti ilə bağlı müxtəlif ekspert rəyləri vardır. Bəzi analitiklər Pekinin hər şeyi nəzarəti altına aldığını, digərləri isə qeyri-məhsuldar istehsal zavodu və spekulyativ daşınmaz əmlaka həddindən artıq investisiya qoyan ölkənin çətin vaxtlardan keçdiyini bildirirlər.

Etibarsız iqtisadi statistik məlumatlara görə ad qazanmış böyük bir ölkə olan Çində tam olaraq nə baş verdiyini söyləmək çətindir. Rəsmi məlumatlarda iqtisadiyyatın hər il 7 faizə qədər böyüdüyü deyilsə də, elektrik enerjisi istehlakı və dəmiryolu yük daşınması ilə bağlı məlumatlarda bu göstəricinin əslində daha aşağı olduğu göstərilir.

Ancaq inkişaf etmiş qərb ölkələrində rəsmi faiz dərəcələrinin sıfır olduğu halda, Çində hələ də 4 faizdən yuxarıdır. Bu isə Çin Xalq Bankına artımı stimullaşdırmaq istədiyi halda borc öhdəlikləri üzrə xərcləri azaltmaq fürsəti verir. Çinin ixrac qiymətlərini ucuzlaşdırmaq üçün valyuta məzənnəsi də azaldıla bilər. Ölkənin eyni zamanda dövlət xərclərini artırmaq imkanı da vardır.

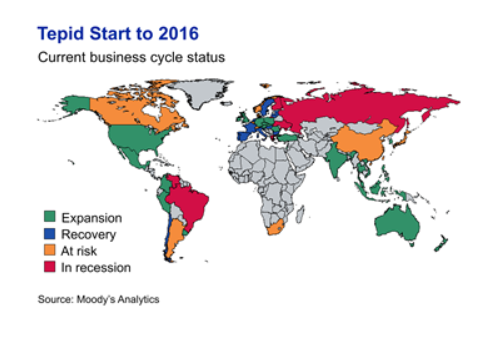

Ötən altı il ərzində avrozona qələbə qazanmaq üzrə ikən məğlub olaraq qüsursuz bir qabiliyyət nümayiş etdirib. Hər dəfə böhran bitir dedikdə başqa bir problem üzə çıxıb. 2016-cı ildə "belə problem" borc və sərt iqtisadi tədbirlər içində qalmış Yunanıstan, başsız qalmış İspaniya, ya da can çəkişən Fransa ola bilər.

Bununla belə, avrozonanın 2017-ci ilə yeni bir problem olmadan keçə bilmə ehtimalı da var. Bunun üçün bir neçə səbəb göstərilir. Birincisi odur ki, avrozona ABŞ və Britaniyada ciddi pul siyasətinin gecikdirilməsindən və Çində artımyönlü tədbirlər görülməsindən faydalana bilər. İkincisi, Avropa Mərkəzi Bankı pul kütləsinin artmasının bankları borc verməyə təşviq edəcəyi ümidi ilə monetar genişlənmə siyasətini davam etdirəcək. AMB eyni zamanda ixracı artırmaq üçün avronun dəyərini azaltmaq niyyətindədir, bu isə Federal Ehtiyat Sistemi faiz dərəcələrini gözlənilən sürətlə qaldırmayacağı halda daha çətin ola bilər. Avro ilə nisbətdə dolların dəyərinin düşməsi ehtimalı daha yüksəkdir, nəinki qalxması.

Qlobal iqtisadiyyat üçün ən böyük risk inkişaf etməkdə olan, xüsusilə də, əmtəə qiymətlərinin düşməsindən təsirlənən ölkələrdən gəlir.

Braziliya buna misal ola bilər. Latın Amerikasında ən böyük iqtisadiyyata malik olan bu ölkə ciddi problemlə üz-üzədir. Belə ki, Braziliyada iqtisadiyyat 1930-cu illərdən bəri ən yüksək sürətlə kiçilir, inflyasiya səviyyəsi 10 faizdən yüksəkdir, valyuta kəskin şəkildə dəyərdən düşüb və maliyyə naziri bu yaxınlarda istefa verib. Beynəlxalq Valyuta Fondunun bura səfəri labüddür.

Tarix təkrarlanmaq üzrədir, çünki 2008-ci il böhranına səbəb olan hadisələr də qlobal iqtisadiyyat ətrafında başlamışdı.

Orxan Hun

Milli.Az